本報記者 張穎

周四(1月19日),三大股指震蕩攀升,全線飄紅。截至上午收盤,上證指數漲幅達0.13%,報3228.60點;深證成指和創業板指漲幅分別為0.44%和0.75%;滬深兩市合計成交額3880.2億元。總體來看,兩市個股漲多跌少,其中,漲停個股達31只,跌停個股達10只。

從資金面來看,1月19日上午,北向資金凈買入額達29.61億元。截至1月18日,滬深兩市兩融余額為15326.27億元,較前一交易日減少45.25億元。其中,融資余額為14386.81億元,較前一交易日減少32.57億元;融券余額為939.46億元,較前一交易日減少12.38億元。

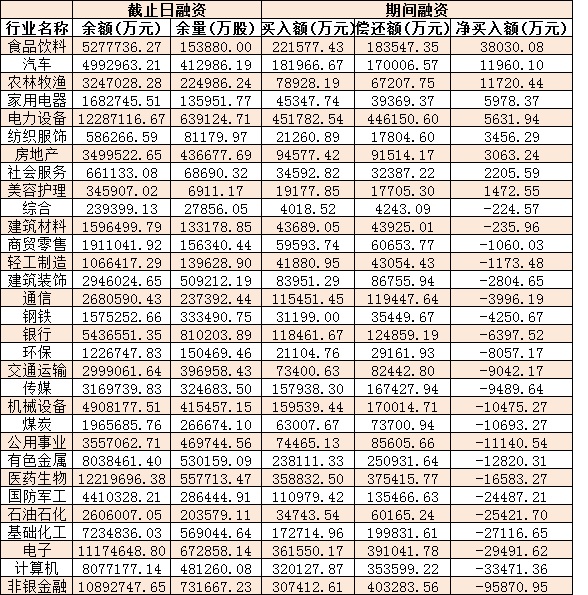

表:1月18日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,指數向上突破的概率較大,節后“紅包”行情可期。

國盛證券認為,節前僅剩兩個交易日,市場交投氛圍較為平淡,北向資金流入也趨于緩和,節前市場大概率不會有太大波動。結合市場的走勢來看,滬指時隔近一年再度站上年線,屬于趨勢轉強信號,值得重點關注。在當下宏觀面較為穩定,政策面積極,資金面相對充裕的大背景下,短期市場較難出現大的回調風險,指數向上突破的概率較大。因此,操作上建議持股過節,節前可圍繞政策面和資金面較好的板塊做低吸,重點關注數字經濟相關概念(信創、云存儲、國產軟件)的交易性機會。

興業證券表示,自2018年后,外資開始趨勢性流入A股,累計凈流入呈現出明顯的線性增長特征,而根據模型預測,外資基本保持每年凈流入3000億元左右的趨勢。但將近五年外資流入規模與趨勢預測值比較后可以發現,在受風險事件沖擊的年份,外資流入規模通常低于趨勢預測值,但此后一年會呈現出明顯的資金回補特征。展望2023年,“水往低處流”的長期增配邏輯并未改變,隨著內外擾動緩解,外資將重歸趨勢性流入。保守估計外資今年將流入3000億元,而考慮到資金回補、全球流動性由緊轉松、中國資產優勢重現,流入規模或有望達到4000億元至5000億元超預期水平,成為A股市場今年最重要的增量資金來源之一。

光大證券認為,從技術面看,滬指和創業板目前均處于重要心理關口,沖關也不會一蹴而就。預計節前指數維持窄幅震蕩,連續反彈之后,需警惕短線的兌現壓力。券商股受情緒面影響較大,目前市場交投開始回暖,故板塊在分化調整之后仍有布局機會。食品飲料板塊有所調整,后市表現需要觀察春節期間的消費數據。節前繼續重點關注政策驅動與復蘇預期較強的方向,比如地產鏈(裝修建材、銀行)、數字經濟(數據安全、信創)以及央企改革。

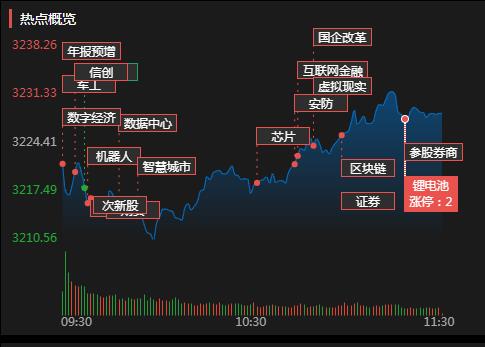

熱點板塊方面,截至1月19日上午收盤,券商、軟件等板塊漲幅居前。另外,住宿餐飲、建材家具等板塊跌幅居前。

具體看,截至1月19日上午收盤,券商板塊表現搶眼,漲幅達2.01%。其中,弘業期貨、華林證券子、國盛金控、瑞達期貨等概念股均沖至漲停。

對于券商板塊的投資,國聯證券認為,隨著A股開年以來的“開門紅”,市場情緒和市場成交額也有了明顯回暖,預計2023年第一季度券商板塊業績有望在2022年第一季度的低基數下實現較好增長。全年來看,A股有望處于上行態勢,券商板塊將直接受益,業績有望顯著增長,從而促進估值回升。

(編輯 上官夢露)

| 10:58 | 政策加持低空經濟賦能農村新型交通... |

| 10:57 | 國內首批數據中心公募REITs 8月8日... |

| 10:55 | 7月份房企債券融資同比增長超九成 ... |

| 23:55 | 虛擬電廠“聚沙成塔” 夯實新型電... |

| 23:55 | 央行開展7000億元買斷式逆回購操作... |

| 23:55 | 前7個月我國貨物貿易進出口同比增... |

| 23:55 | 兩融余額重返2萬億元傳遞出三大積... |

| 23:55 | 多地部署下半年地產工作:力推樓市... |

| 23:55 | 標普報告體現對中國經濟向好前景信... |

| 23:55 | 多地發放新一輪消費券 乘數效應點... |

| 23:55 | 央行連續9個月擴大黃金儲備 專家表... |

| 23:55 | 7月份中國倉儲指數為50.1% 連續9個... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注