本報記者 張穎

周一(12月19日),三大股指繼續震蕩回落。截至上午收盤,上證指數跌幅達1.31%,報3126.41點;深證成指跌幅為0.96%,創業板指跌幅為0.78%;滬深兩市合計成交額4784.4億元,總體來看,兩市個股跌多漲少,超4000只個股下跌,其中,漲停個股達18只,跌停個股達14只。

中信證券認為,全面修復行情仍處于觀察適應期,在此期間市場仍將以存量博弈特征下的短期交易為主導,波動依然較大;建議圍繞醫藥醫療、地產產業鏈和出行鏈三條內需主線均衡配置。包括:①疫情流行期醫藥醫療值得持續關注,包括新冠的預防治療(疫苗、特效藥、消費醫療器械、藥店)和醫療新基建;②地產產業鏈的困境反轉,利好產業鏈需求和資產質量改善,關注優質開發商、建材、家電、優質銀行;③疫后復蘇彈性較大的出行鏈(餐飲、酒店、免稅)。

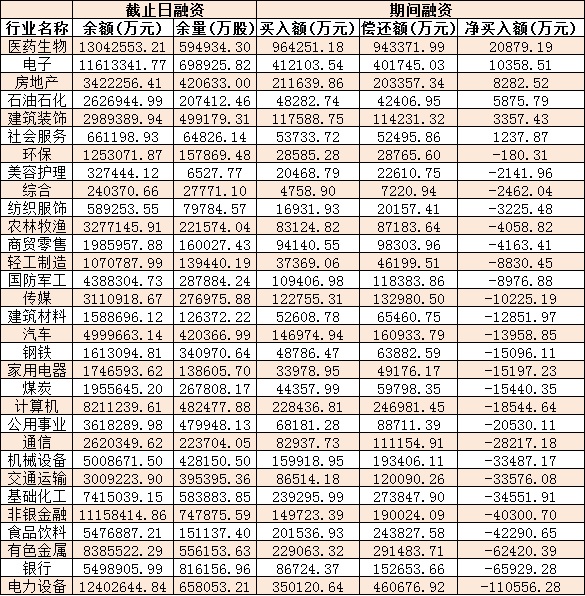

從資金面來看,12月19日上午,北向資金凈賣出金額達14.12億元。另外,截至12月16日,滬深兩市兩融余額為15664.13億元,較前一交易日減少60.68億元。其中,融資余額為14718.03億元,較前一交易日減少53.74億元;融券余額為946.1億元,較前一交易日減少6.94億元。

表:12月16日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,短期市場仍將以存量博弈特征為主,總體上,市場向上趨勢不變。

中金公司表示,A股面臨的波動和震蕩或有所增加。近期召開的中央經濟工作會議,更為注重明年經濟增長和信心的恢復,并且在疫情、地產、國企與民營經濟、開放等多項重大問題回應了市場關切,在短期和中長期經濟發展層面均釋放較多積極信號,不僅有助于提振企業家信心,也有利于投資者信心的修復。配置方面,建議投資者關注政策支持領域,并沿三條主線布局:一是預期不高、政策出現邊際變化受影響大的領域,如地產鏈條,消費的食品飲料、家電等。二是高景氣、有政策支持的制造成長賽道,如高端制造、軍工等。三是股價調整相對充分的醫藥、互聯網等。

平安證券認為,整體來看,我們對市場的判斷仍然樂觀,向上趨勢不變,但是在積極因素逐漸被消化后交易有所降溫,市場波動可能會有所加大。結構性方面,建議關注三條線索,一是疫情防控優化和政策支持下的消費、出行、醫藥板塊;二是產業政策有望加碼的數字經濟及高端制造業等;三是行業預期有望繼續好轉的房地產板塊,如地產產業鏈各環節上的部分優質企業。

熱點板塊方面,截至12月19日上午收盤,住宿餐飲、整車等板塊漲幅居前。另外,抗流感、新冠疫苗等板塊跌幅居前。

具體看,截至12月19日上午收盤,住宿餐飲板塊表現搶眼,漲幅達2.36%。其中,全聚德漲停。

對于住宿餐飲板塊的投資機會,分析人士普遍表示,重點看好強品牌勢能回歸、新剛需賽道。疫情防控政策優化下,餐飲酒旅最直接受益,頭部公司依托品牌勢能和運營效率提升,有望迎接量價齊升。

財通證券認為,酒店行業頭部公司拓店能力強、品牌溢價高,長期將充分享有門店高速擴張和價格提升帶來的成長屬性,短期建議關注防疫政策調整下的商旅需求恢復情況。

(編輯 喬川川)

早盤三大股指震蕩回落,多只醫藥股逆市漲停!機構:消費復蘇有望...2022-12-16 12:30

充電樁產業迎來發展黃金期 機構預測7股業績高增長2022-12-16 04:00

早盤A股三大指數震蕩分化,近20億元大單搶籌半導體及元件!機構...2022-12-15 12:34

指數延續窄幅震蕩 市場熱捧消費復蘇主線2022-12-15 06:26

震蕩分化!住宿餐飲板塊爆漲逾5%,機構:A股結構性機會較多2022-12-14 12:22

早盤三大股指震蕩回落,多只醫藥股逆市漲停!機構:消費復蘇有望...2022-12-16 12:30

充電樁產業迎來發展黃金期 機構預測7股業績高增長2022-12-16 04:00

早盤A股三大指數震蕩分化,近20億元大單搶籌半導體及元件!機構...2022-12-15 12:34

指數延續窄幅震蕩 市場熱捧消費復蘇主線2022-12-15 06:26

震蕩分化!住宿餐飲板塊爆漲逾5%,機構:A股結構性機會較多2022-12-14 12:22

| 10:58 | 政策加持低空經濟賦能農村新型交通... |

| 10:57 | 國內首批數據中心公募REITs 8月8日... |

| 10:55 | 7月份房企債券融資同比增長超九成 ... |

| 23:55 | 虛擬電廠“聚沙成塔” 夯實新型電... |

| 23:55 | 央行開展7000億元買斷式逆回購操作... |

| 23:55 | 前7個月我國貨物貿易進出口同比增... |

| 23:55 | 兩融余額重返2萬億元傳遞出三大積... |

| 23:55 | 多地部署下半年地產工作:力推樓市... |

| 23:55 | 標普報告體現對中國經濟向好前景信... |

| 23:55 | 多地發放新一輪消費券 乘數效應點... |

| 23:55 | 央行連續9個月擴大黃金儲備 專家表... |

| 23:55 | 7月份中國倉儲指數為50.1% 連續9個... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注