10月24日,深秋的法蘭克福因為陽光的欠奉,稍顯陰冷。中國家電行業的老大哥海爾集團,在這一天成功發行D股上市。

八千公里外,國內知名的洗衣機企業小天鵝在10月23日晚間發布公告,美的集團擬以發行A股方式,換股吸收合并小天鵝,小天鵝將終止上市并注銷法人資格。

在波瀾起伏的資本市場喧囂背后,中國家電行業選擇在這樣一個時點,完成了一個輪回。

國泰君安輕工團隊詳細回顧了整個故事的來龍去脈,本是為了為顧家家居收購喜臨門的控股股權尋找類似案例。我們將其摘取出來,與投資者分享這場雙贏的資本故事。

美的收購整合小天鵝的過程持續了較長時間,主要劃分為五個時間點,三個主要階段:

數據來源:公司公告,國泰君安證券研究

第一階段:2008~2010年,行業復蘇帶動收入快速增長

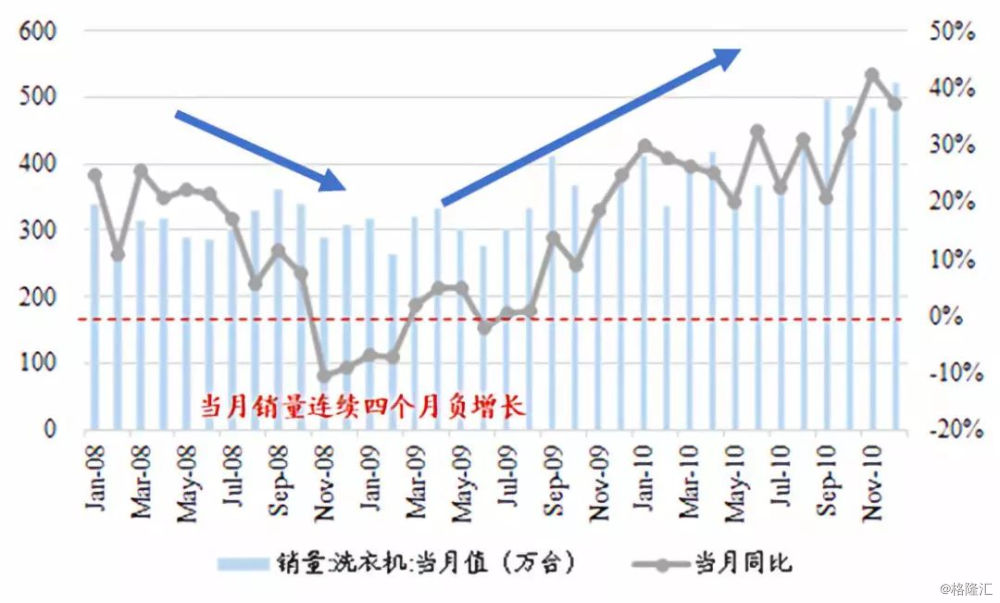

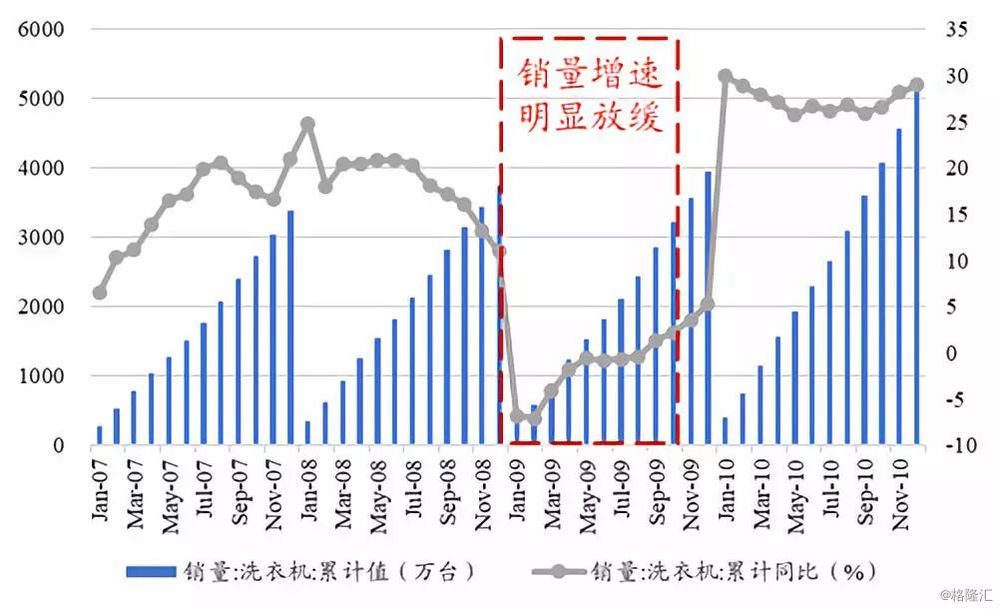

2008年的原材料價格劇烈上漲、匯率波動以及全球金融危機沖擊到洗衣機行業。從2008年第四季度開始,洗衣機行業的銷售增速放緩,到同年的11~12月,產量與銷量同比均有所下降,行業總體相對低迷。

2009年,家電下鄉、以舊換新的政策對洗衣機內需有一定程度的拉動,但直到2010年,在積極消費政策鼓舞、城鎮化建設以及居民消費觀念的變化的推動下,洗衣機行業才進入到景氣度較高的階段。

歷經08年末09年初的低迷

洗衣機行業逐步復蘇

數據來源:產業在線,國泰君安證券研究

2008年2月,美的電器以70億元人民幣的估值出資16.8億現金收購了洗衣機知名品牌小天鵝24.01%的股權,成為小天鵝的第一大股東,拉開了美的電器收購整合小天鵝的序幕。

加上美的電器境外子公司TITONI之前購買的5.63%小天鵝的B股,在收購初期,美的系持有小天鵝的股權比例接近30%。

2008年收購完成后

實際控制人出現變更

數據來源:公司公告,國泰君安證券研究

彼時的小天鵝,風光無兩。2007年小天鵝實現銷售收入50億元,凈利潤3.47億元,扣非凈利潤1.62億元(非經常收益主要是出售資產收益),按照2007年扣非凈利潤計算收購估值對應的PE為43.2倍。

截至2007年上半年,小天鵝在洗衣機行業的市場占有率約為8.2%位列第二,位列第一的海爾市占率在21.4%,美的電器子公司榮事達的市占率為5.9%。

注:根據數據可獲得性,選擇2017H1市占率數據,其中美的由于自有品牌份額較少,用榮事達品牌份額進行近似替代;數據來源:中華商務網,WIND,國泰君安證券研究

然而美的在2008年收購小天鵝的股權后,恰逢外部環境惡化,行業低迷帶來板塊整體估值的下行,小天鵝的股價一度只有不到高點的三成。直到隨著需求刺激政策的逐步落地,行業景氣度也隨之提升,行業平均估值水平才逐步修復。

在這個期間內,小天鵝的業績經歷了由費用計提帶來的大幅下滑、整合完成后再度進入到發展快車道,業績實現快速增長。

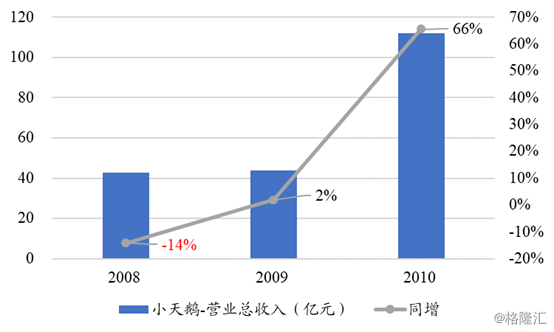

小天鵝在2008年快刀斬亂麻,積極推進非主營業務的清理。隨后在2009和2010年持續進行資本投入,產能實現快速擴張;通過產品技術升級與結構優化,完善并豐富了產品線,從而也帶來了營業收入的快速增長。

2009~2010年,小天鵝分別實現營業收入43.75/112.02億元,同比增長1.91%/65.74%(其中增速按照同口徑追溯),凈利潤收入同比增長更是達到455%和78.66%。

2009-2010年營業收入實現快速增長

數據來源:Wind,國泰君安證券研究

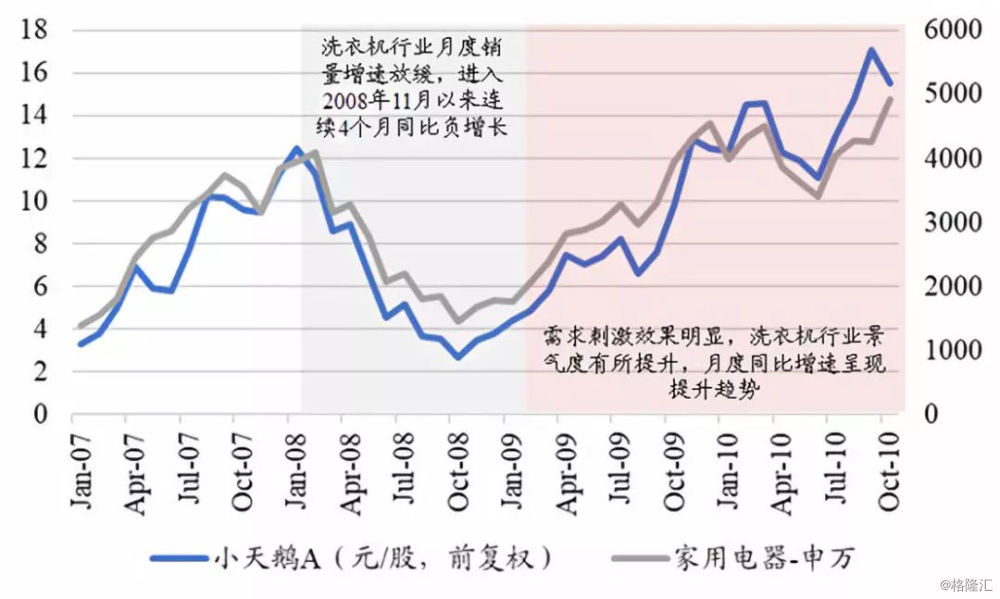

這一階段的股價變化的核心驅動因素更多的是行業景氣度的變化,公司自身業績變化影響不大。

行業指數及股價變化與行業景氣度緊密相關

數據來源:Wind,國泰君安證券研究

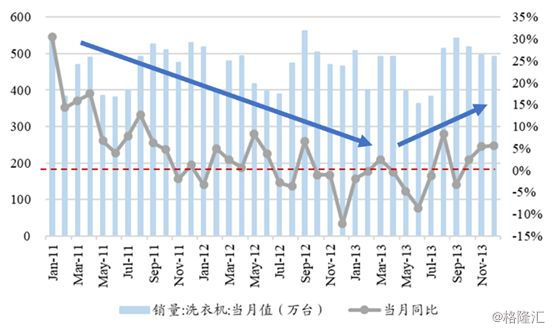

第二階段:2011年~2013年,行業紅利逐步退出,增速觸底

2011~2013年,洗衣機行業進入到新的發展階段。地產調控、紅利政策的退出對需求產生深遠影響,國內市場出現分化發展。

數據來源:產業在線,國泰君安證券研究

在這一階段,小天鵝對經營策略進行了相應調整。暫緩部分新建產能建設的同時對供應鏈和銷售等職能部門進行合并和重新整合定位。

2011年,公司在原有經銷網點的基礎上,啟動小天鵝專賣店建設。2012年,公司在全國設立35個產品管理中心,銷售模式從原先的銷售公司代理模式轉變為產品管理中心的“直營+代理”模式,減少渠道層級并降低費用。2013年,公司推動終端標準化建設,提升售后網點建設與服務能力;同時拓展電商渠道,組建電商團隊并拓展線上分銷商。

產品制造方面則實行基地化運作,成立精益制造部從制造系統的各層面提升效率。梳理核心流程,完成PLC、品質、生產三大主流程梳理,強化執行考核。

經歷了收購完成出去的高速擴張,小天鵝的一系列經營策略調整讓公司得以穿過行業增速波動,實現營收與凈利潤增長的雙修復。

數據來源:Wind,國泰君安證券研究

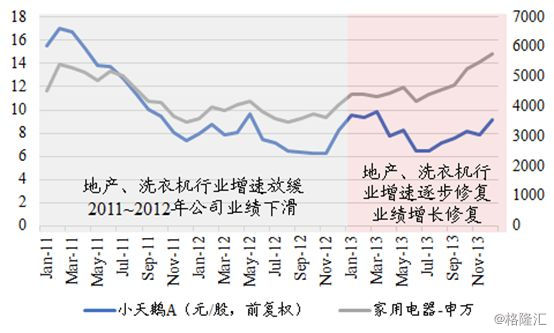

在這一階段,公司的業績增長修復相對于地產及洗衣機行業數據有些許延遲。

行業企穩復蘇后

指數反映先于公司股價

數據來源:Wind,國泰君安證券研究

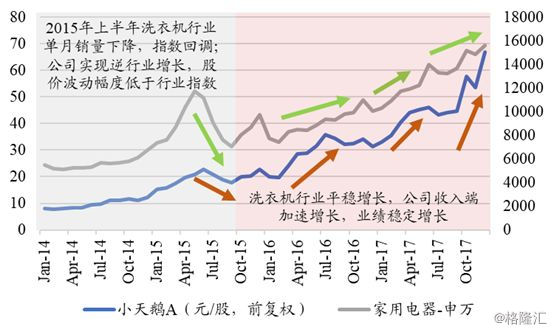

第三階段:2014~2017年,互聯網紅利時代重塑渠道格局

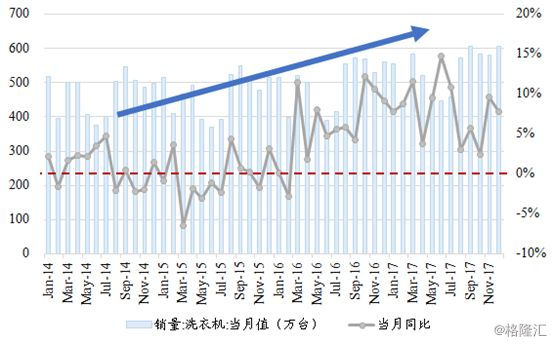

隨著金融危機的影響逐漸消退,家電行業發展重回正軌。2014年行業整體趨于平穩,國際市場受美國經濟逐步復蘇、新興市場增長等因素影響,出口形勢有所好轉。

家電行業競爭格局發生了較大變化,國際家電巨頭并購整合加速。洗衣機市場產業消費升級明顯、行業結構調整加快,中高端產品占比上升,滾筒、大容量、變頻洗衣機銷量大幅增長。受消費需求升級和創新驅動的影響,智能、高端、干衣機和1戶2機需求明顯增加。

傳統渠道受到劇烈沖擊,線上銷售爆發性增長。大規模制造、大規模壓貨、大規模銷售遭遇嚴峻挑戰。與此同時,企業自建商城和微店等渠道不斷涌現。

行業進入穩步增長階段

數據來源:產業在線,國泰君安證券研究

進入這一階段的小天鵝開始以市場需求為導向進行新產品系列的開發,品類結構的優化成為這一階段的主要增長驅動力。

公司收入結構重心逐步從傳統的雙缸產品向著滾筒方向發展,持續加大干衣機研發創新及業務拓展速度,進行全品類產品布局。

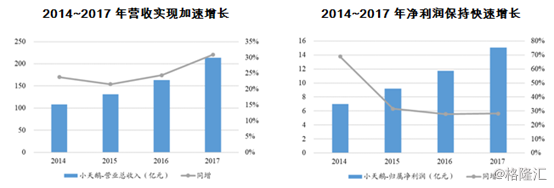

進入2017年,公司在產品銷量提升的同時還實現了價格提升,提價主要來自于對成本提升的應對以及產品均價提高。隨著規模增長效率提升,運營效率顯著改善,利潤端實現快速增長。

小天鵝在這一階段深耕線上平臺。代理商方面則被引導向平臺運營商轉型,全面推進大終端管理,強化旗艦店、TOP客戶、V200等終端網點建設。

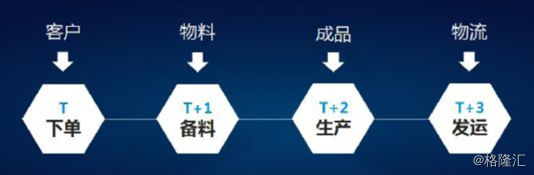

值得注意的是,公司在2014年報中提出,要推進 “T+3” 訂單模式轉變,實現客戶訂單制及下線直發,快速交貨并降低庫存;計劃管理剛性執行,采取生產計劃拉動。

T+3模式是客戶訂單式生產

數據來源:公司年報

產品制造的升級與數字化、可視化、移動化管理也成為效率提升的抓手。完成滾筒自動化線及SCOTT自動化箱體線投產等,部件自制率持續提高;與東芝開展OEM業務合作等提升全價值鏈的反映敏捷性和效率,實現價值鏈競爭力的提升。

數據來源:Wind,國泰君安證券研究

在產品、渠道以及組織架構多層面優化的推動下,依托電商的資源儲備和中高端新品的持續研發,公司應收和歸屬凈利潤實現了超越行業平均水平的增長。

數據來源:Wind,國泰君安證券研究

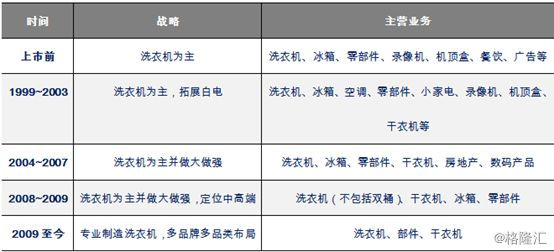

美的收購小天鵝之前,洗衣機業務的運營情況與海爾有明顯的差距,通過品牌、渠道、架構、管理方式等方面的整合,實現了洗衣機業務的快速發展,為美的在這一領域的快速拓展奠定客觀條件。

品牌整合:專業化分工,多元化定位

被收購后的小天鵝成為美的集團洗衣機業務的核心平臺,將其他業務剝離。除了小天鵝本身以外,美的集團還將其洗衣機業務的子公司榮事達注入到小天鵝,并在產業鏈上下游做了相應的收購布局。在品牌方面,小天鵝、美的和榮事達對市場不同層次的需求均形成了較好的覆蓋。

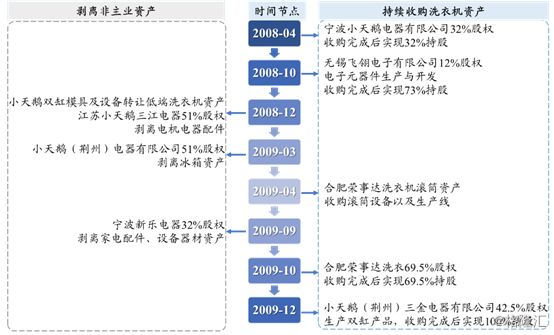

美的收購小天鵝后,小天鵝加速對洗衣機業務的整合,由多元化回歸專業化,并持續對非主營業務進行清理。

數據來源:公司公告,國泰君安證券研究

數據來源:公司公告,國泰君安證券研究

美的集團在并購小天鵝之后,出現了“一品多牌”的情況,冰箱和洗衣機產品面臨著多個品牌。

第一階段:同而不和

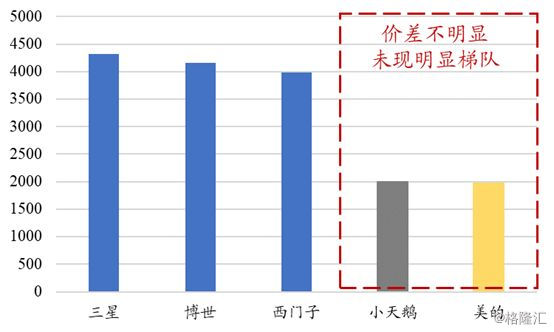

在并購完成后,品牌定位的目標為:美的品牌主打高端市場,小天鵝延續自身定位繼續覆蓋中高端市場,榮事達覆蓋三四級市場。而在實際操作中,由于美的和小天鵝的價差不大,因此并未實現原先的目標定位。

2009年Q1數據顯示

小天鵝與美的沒有明顯價差

數據來源:互聯網消費調研中心(ZDC),國泰君安證券研究

同時2009年起洗衣機行業市場總體相對低迷,為應對行業增速放緩的不利影響,小天鵝也在繼續響應“家電下鄉”政策,因此美的、小天鵝、榮事達在三四級市場展開激烈競爭。

2009年洗衣機行業整體相對低迷

數據來源:產業在線,國泰君安證券研究

美的并購小天鵝和榮事達后,政府分別給予了明確的政策導向,要求美的集團必須保留被并購的品牌。

美的曾向合肥市政府承諾,保持榮事達作為獨立的品牌進行運作,而并購榮事達之后,只有5年的品牌使用權,為了避免榮事達品牌到期帶來的負面影響,美的集團推出美的品牌洗衣機進行推廣。

在應對行業低迷的同時,美的和小天鵝并未放棄對于技術與研發的投入,小天鵝不斷修煉進軍高端市場的內功,通過原有的技術和制造團隊加大對研發的投入。

2009年10月29日,歷時一年零兩個月的小天鵝無錫新區工業園項目正式竣工,成為美的集團洗衣機的重要生產和研發基地,主要用于生產面向全球的高端滾筒洗衣機、波輪洗衣機及相關產品。

第二階段:各自為營

隨著品牌架構的不斷理順,美的旗下三大洗衣機品牌之間的關系不斷明確,其中高端市場由小天鵝覆蓋,小天鵝自身的技術將成為重要支持;普及市場由美的覆蓋,由小天鵝的技術和美的的渠道作為支撐。

到2010年,美的集團形成“小天鵝”、“美的”兩大洗衣機品牌,全面覆蓋高端和普及市場。

2011年,小天鵝與美的簽訂《商標使用許可合同》,三個品牌的運營也相對獨立。

第三階段:榮事達轉身離開

榮事達品牌在2013年授權到期后,被合肥國資委收回。此后,美的集團維持了美的與小天鵝的雙品牌戰略。

目前,小天鵝的洗衣機產能中,小天鵝品牌約占三分之二,美的品牌占三分之一,小天鵝替美的品牌生產的洗衣機的金額變化可以在二者的關聯交易中看到——2010 ~2011年,公司銷售給美的的洗衣機銷售額較低,到2012年出現明顯提升,從2014年起實現相對穩定的增長。

渠道整合:海內存知己,天涯若比鄰

小天鵝渠道是兩種模式并存,第一種是通過一級經銷-二級經銷的模式到達終端零售,鏈條比較長,在推廣“家電下鄉”模式中更加凸顯銷售環節的冗雜;第二種方式則是公司采用直營零售的模式直接到達終端從銷售渠道結構來看,大賣場的銷售占比接近小天鵝銷售的50%,對三四級城市的管理相對缺乏。

美的的方式則是采用總部-分公司-經銷商的模式到達終端零售,經營管理相對統一。從渠道結構來看,美的對于平衡度的追求較高,要求大賣場、區域賣場、專業渠道、專賣店和超市等多種渠道共存

借助美的渠道資源與管理方式,小天鵝的渠道架構重新搭建,完成了國內和海外兩個營銷平臺的整合。

在國內市場,通過進入到美的空調專賣店,逐步完善了內銷渠道結構;完成了售后服務體系的分離外包;同時積極參與家電下鄉刺激產品購買需求,支持三四級市場開拓。

在國外市場,小天鵝加強并穩定國際戰略合作伙伴的關系,實現了高端大容量滾筒洗衣機出口業務的穩步增長。

2009年8月,美的集團成立了中國營銷總部,同時美的電器也成立了洗衣機事業部;2009年9月,取消小天鵝派駐各地的售后服務機構。收購完成后小天鵝將采用美的的渠道模式,進行渠道架構的重新搭建,提升了對市場的響應能力。

在完成并購之后,美的整合了小天鵝在洗衣機領域的營銷優勢,同時加快網絡布局,提升營銷資源的共享程度,利用規模優勢提升議價能力。

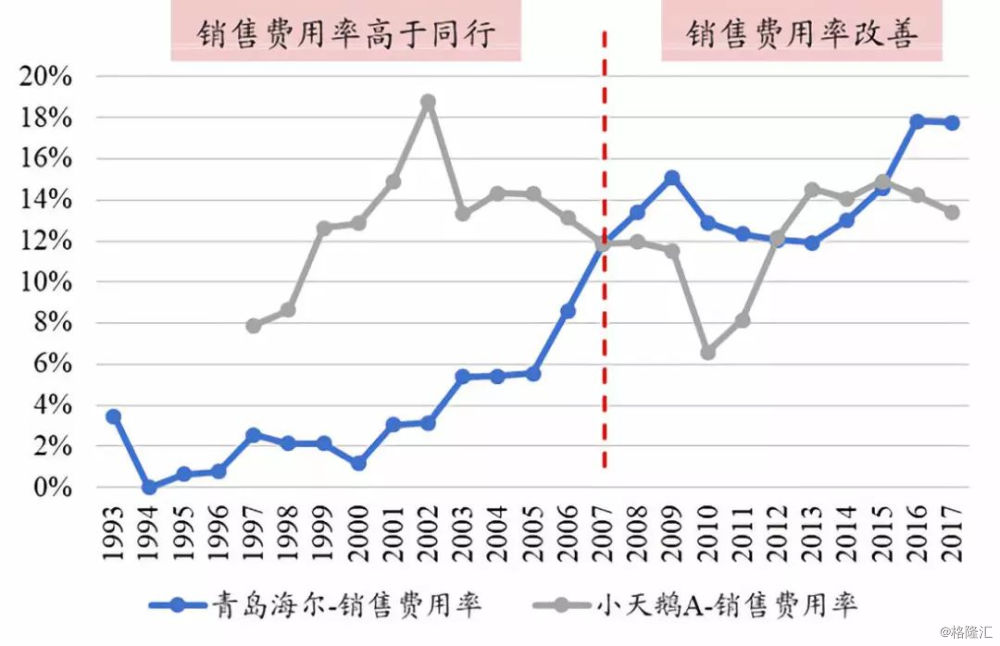

美的和小天鵝在完成并購之前分別進行的廣告投入在并購后得到了削減,這一部分的費用將投放到更多的產品和渠道方面;同時,收購完成后銷售規模進一步提升,在物流運輸費用方面的議價能力也有所提升,進一步實現了銷售費用率的改善。

美的并購小天鵝后

銷售費率有所改善

數據來源:Wind,國泰君安證券研究

管理組織與技術整合:千里送“鵝”毛

收購完成后小天鵝進一步完善管理機制,優化組織結構。2008年小天鵝推行了“預算管理、授權經營”的管理新模式,使得組織運行更加具有活力;同時通過信息技術手段對公司流程進行了全方位的再造,實現了ERP新系統的上線,成本和風險控制能力顯著增強;此外,加快了呆滯材料和產成品的消化速度,不良存貨明顯降低。

在技術方面,美的通過小天鵝進一步提升研發能力,獲得波輪與滾筒洗衣機的技術優勢。滾筒洗衣機在當前是消費者購買的主要產品,而在10年前的2008年,這一產品的推出則是代表著行業的發展方向,美的電器在研發和制造技術方面發展滯后,單獨依靠自身無法引領行業技術發展;而小天鵝同期為GE和西門子代工滾筒洗衣機的過程中積累了較強的制造和研發經驗,具備專業的研發團隊與技術中心,掌握滾筒洗衣機核心研發技術。

另一個不算輕的“鵝毛”,便是曾經在小天鵝立下汗馬功勞的“T+3”模式。“T+3”在小天鵝的順利運行在美的體系中樹立了成功案例,在美的的各個品類中進行大力推廣,加強了庫存周期的管控及庫存面積的占用,營運及周轉效率明顯升級,構筑了成本的新優勢。

美的144億吸收合并小天鵝 聯姻10年徹底成為一家人2018-10-25 16:47

股市將再無“小天鵝” 美的集團擬換股吸收合并無錫小天鵝2018-10-25 16:46

美的144億吸收合并小天鵝 聯姻10年徹底成為一家人2018-10-25 16:47

股市將再無“小天鵝” 美的集團擬換股吸收合并無錫小天鵝2018-10-25 16:46

| 13:38 | 甘源食品上半年實現歸母凈利潤7460... |

| 13:35 | 普華永道:預計中國娛樂及媒體行業... |

| 13:33 | 聯想集團2025/2026財年第一財季實... |

| 13:32 | 錦富技術新設立智能制造公司 經營... |

| 13:31 | 宜搜科技預計2025年中期凈利潤同比... |

| 11:57 | 續創新高!滬指盤中突破3700點 |

| 11:46 | 最新!今年將推出數據產權等10多項... |

| 11:43 | 永杰新材上半年業績穩健增長 |

| 00:17 | 騰訊全生態加速融入AI |

| 00:17 | 贛鋒鋰業整合海外三塊鋰鹽湖項目 |

| 00:17 | 兗礦能源上半年增產降本顯經營韌性 |

| 00:17 | 江蘇索普擬定增募資不超15億元擴產 |

版權所有證券日報網

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-82031700網站電話:010-84372800 網站傳真:010-84372633電子郵件:xmtzx@zqrb.net

掃一掃,加關注

掃一掃,加關注